Bagaimana untuk menulis pelan kewangan peribadi

Pengarang:

Roger Morrison

Tarikh Penciptaan:

23 September 2021

Tarikh Kemas Kini:

1 Julai 2024

Kandungan

- peringkat

- Bahagian 1 Tentukan keadaan kewangan semasa anda

- Bahagian 2 Menetapkan matlamat kewangan anda

- Bahagian 3 Kenal pasti langkah-langkah alternatif

- Bahagian 4 Menilai alternatif

- Bahagian 5 Membuat dan melaksanakan pelan tindakan anda

- Bahagian 6 Menyemak dan menyemak semula pelan kewangan anda

Pelan kewangan adalah strategi bertulis untuk memastikan situasi kewangan yang baik dan mencapai matlamat. Mewujudkan pelan kewangan akan membolehkan anda bukan sahaja untuk mengawal keadaan kewangan anda, tetapi juga untuk meningkatkan kualiti hidup anda dengan mengurangkan rasa tidak pasti mengenai keperluan masa depan dan masalah wang. Walaupun anda mungkin memilih untuk mengupah seorang perancang kewangan profesional untuk membuat rancangan sedemikian, anda boleh melakukannya sendiri. Kebanyakan pakar kewangan mencadangkan mengikuti proses 6 langkah untuk menyusun satu pelan yang sangat baik yang akan membantu anda menguruskan kewangan anda dalam jangka panjang.

peringkat

Bahagian 1 Tentukan keadaan kewangan semasa anda

-

Buat senarai aset dan obligasi anda. Aset adalah perkara yang anda miliki yang mempunyai nilai, sementara liabiliti adalah perkara yang anda berutang kepada orang lain.- Di antara aset anda, mungkin ada wang tunai atau sesuatu yang setara seperti akaun simpanan, harta alih, seperti kereta atau modal yang ditempatkan di rumah, serta aset yang dilaburkan seperti saham, elaun dan bon.

- Antara liabiliti anda, mungkin ada hutang semasa atau bil anda, yang termasuk gadai janji rumah, bil hospital, pinjaman pelajar, pinjaman kereta atau hutang kad kredit.

-

Hitung aset bersih semasa anda. Tambah aset anda dan keluarkan liabiliti anda dari jumlah ini. Hasilnya akan menjadi nilai bersih anda. Aset bersih ini juga merupakan titik permulaan pelan kewangan peribadi anda.- Jika anda mempunyai nilai bersih yang positif, ini menunjukkan bahawa anda mempunyai lebih banyak aset daripada liabiliti, sedangkan ia adalah sebaliknya jika nilai bersih anda adalah negatif.

-

Sediakan dokumen kewangan anda dengan teratur. Anda perlu membuat sistem pemfailan untuk penyata bank anda, pulangan cukai anda, maklumat mengenai polisi insurans anda, gadai janji, penyata manfaat, kontrak, invois, kenyataan daripada pelan pelaburan anda, slip gaji, resit, sekuriti, pelupusan ketetapan, penyata akaun persaraan dan apa-apa jenis dokumen lain yang berkaitan dengan kehidupan kewangan anda. -

Simpan akaun segala-galanya. Anda mesti mengesan perbelanjaan dan pendapatan atau aliran masuk tunai anda. Dengan berbuat demikian, anda akan dapat mengkaji dengan lebih mendalam bagaimana anda membelanjakan wang, tabiat gaya hidup yang membawa kepada nilai bersih yang anda ada sekarang.

Bahagian 2 Menetapkan matlamat kewangan anda

-

Tetapkan matlamat jangka panjang, sederhana dan jangka pendek. Mewujudkan pelan kewangan peribadi berkisar matlamat yang anda tetapkan untuk diri sendiri. Fikirkan tentang apa yang anda mahukan sebagai gaya hidup sekarang, dalam masa terdekat dan masa depan yang jauh, dan buatlah tindakan yang cukup menyeluruh untuk melindungi setiap aspek kehidupan anda.- Anda mungkin sedar bahawa matlamat jangka panjang, pendek dan jangka sederhana anda bertindih. Sebagai contoh, penjimatan hak € 100 sebulan, yang diletakkan dalam pelan simpanan perumahan, akan menyumbang kepada mencapai matlamat jangka panjang iaitu membeli rumah.

-

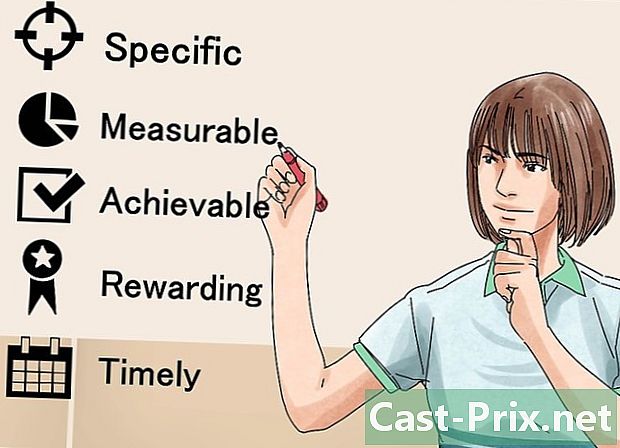

Ikut kaedah SMART untuk menetapkan matlamat. Anda mesti memastikan bahawa matlamat anda adalah Spesifik, Terukur, Boleh Diterima, Berinisiatif, Realistik, dan Menentukan Masa. Melakukan ini akan membolehkan anda menumpukan matlamat anda di luar fasa bermimpi untuk benar-benar melaksanakannya. -

Tentukan nilai kewangan anda. Apa yang anda fikirkan wang dan mengapa? Mengapa wang penting bagi anda? Menjawab soalan-soalan ini akan membantu anda merumuskan matlamat kewangan anda dengan lebih baik. Sebagai contoh, anda mungkin mendapati wang itu penting kepada anda kerana anda mahu masa dan cara untuk melakukan perjalanan di seluruh dunia. Mengetahui ini akan membantu anda mengutamakan dan membangunkan matlamat anda. -

Bincang dengan keluarga anda. Jika anda tinggal dengan orang yang dikasihi atau rakan kongsi, pelan kewangan anda kakitangan sebenarnya mesti menjadi rancangan keluarga. Ini penting kerana ia akan membolehkan anda berkongsi matlamat dan nilai anda dengan orang lain dan membuat keputusan pintar dengan idea-idea berkongsi ini.- Anda mungkin mendapati bahawa anda tidak mempunyai keutamaan yang sama seperti ahli keluarga anda yang lain. Kemudian melakukan perbincangan yang mendalam untuk mencapai kompromi yang akan membawa setiap ahli menjadi selesa dengan masa depan kewangan yang dijangkakan.

- Anda mesti sedar bahawa sesetengah orang lebih baik dari segi kewangan berbanding yang lain. Oleh itu, adalah perlu untuk menentukan siapa yang akan bertanggungjawab untuk menguruskan belanjawan keluarga atau memikirkan cara untuk membolehkan setiap ahli mempunyai tahap tertentu kawalan.

-

Mengambil kira semua matlamat anda. Anda juga harus mempertimbangkan mereka yang kurang kewangan daripada yang lain. Sebagai contoh, jika anda ingin melakukan beberapa trekking di seluruh Eropah, anda mungkin berfikir bahawa ia tidak memerlukan anggaran, tetapi anda perlu mengumpulkan beberapa peralatan untuk membuat perjalanan itu.- Beberapa matlamat intelektual yang mungkin anda ada termasuk pergi ke sekolah, menghadiri seminar, menghantar anak-anak anda ke kolej, atau mengambil bahagian dalam retret tukang masak.

- Luangkan masa untuk berfikir tentang bagaimana anda akan menjana pendapatan, sama ada ia melibatkan meneruskan kerjaya semasa anda atau mengubahnya sama sekali.

- Matlamat hidup merangkumi semua yang anda lakukan untuk memastikan anda dihiburkan dan dilayan, sebagai tambahan kepada perkara-perkara yang anda fikir penting untuk mempunyai gaya hidup yang anda inginkan.

- Matlamat perumahan mungkin termasuk menyewa, melepaskan, atau membeli rumah.

- Fikirkan gaya hidup yang anda mahu apabila anda bersara dan sediakan matlamat kewangan yang akan membantu anda untuk menjadi lebih baik.

Bahagian 3 Kenal pasti langkah-langkah alternatif

-

Periksa pilihan yang ada. Anda mesti menyemak kemungkinan yang boleh anda ambil untuk mencapai matlamat kewangan anda. Secara umum, anda boleh mengklasifikasikan pilihan ini kepada dua kategori: sumber yang sudah ada dan pendapatan baru yang perlu dijana. Untuk setiap kategori, anda perlu menentukan sama ada anda perlu:- teruskan dalam urat yang sama,

- memperbaiki keadaan semasa anda,

- menukar keadaan anda sekarang,

- mengamalkan pendekatan baru.

-

Ingat bahawa terdapat banyak cara untuk mencapai matlamat. Jika, sebagai contoh, anda ingin menjimatkan wang untuk perjalanan anda ke Amerika, anda boleh memilih untuk mengambil kopi buatan sendiri daripada pergi ke kafeteria untuk menjimatkan € 20 setiap minggu. Sebaliknya, anda boleh membuat keputusan untuk menjaga anak satu malam seminggu dan menggunakan apa yang akan anda peroleh untuk membuat perjalanan ini. -

Tentukan apa kesan matlamat anda terhadap satu sama lain. Di samping menentukan langkah alternatif yang anda boleh ambil untuk mencapai matlamat kewangan anda, anda juga harus mengenal pasti bagaimana matlamat anda berinteraksi. Sebagai contoh, anda mungkin ingin pergi sebelum anda sedar bahawa mempunyai objektif pembelajaran bahasa asing akan membolehkan anda untuk perjalanan murah atau bahkan mengejar kerjaya sebagai orang perniagaan atau penterjemah di negara asing.

Bahagian 4 Menilai alternatif

-

Sediakan strategi. Pertama, anda perlu menentukan strategi yang anda akan melaksanakan untuk mencapai pelan kewangan anda. Mengambil kira keadaan peribadi anda, keadaan ekonomi anda dan nilai anda.- Bandingkan kedudukan kewangan semasa anda kepada apa yang akan anda miliki sebaik sahaja anda mencapai matlamat anda dalam setiap bidang yang anda telah pertimbangkan. Jika anda mendapati kekurangan di kawasan tertentu, anda harus memberi perhatian khusus kepadanya.

- Tunjukkan diri anda praktikal. Berikutan pelan langkah demi langkah akan membantu anda mencapai matlamat anda tanpa kecewa atau diliputi oleh keamatan tugas yang akan datang.

-

Ingat bahawa semua pilihan mempunyai kos peluang. Inilah yang anda harus berhenti apabila membuat pilihan. Untuk menjimatkan wang untuk kenaikan di Amerika, misalnya, anda perlu mengorbankan kunjungan ke kafeteria, yang akan menghalang anda dari masa yang anda habiskan di sana dan perbualan dengan pelayan kegemaran anda. -

Lakukan penyelidikan yang luas sebagai ahli sains. Sebelum membuat keputusan, lakukan sebanyak mungkin penyelidikan dan semak semula data yang telah anda kumpulkan. Jika, sebagai contoh, anda berfikir untuk membuat pelaburan, anda perlu membandingkan dengan berhati-hati dengan ganjaran dan risiko. Berapa pelaburan yang berisiko dan berapa banyak yang boleh membawa jika anda berjaya? Adakah manfaat berpotensi mengambil risiko? -

Ketahui bahawa akan sentiasa menjadi sebahagian daripada ketidakpastian. Walaupun selepas anda melakukan beberapa kajian lanjutan, tetapan mungkin berubah. Pasaran ekonomi mungkin mengalami penurunan, yang akan mengurangkan pelaburan. Anda mungkin tidak berpuas hati, baik secara peribadi maupun profesional, dengan kerja baru yang telah anda pilih. Sentiasa ingat bahawa anda mempunyai peluang untuk menyesuaikan pilihan anda.

Bahagian 5 Membuat dan melaksanakan pelan tindakan anda

-

Pertimbangkan keadaan secara keseluruhan. Sekarang bahawa anda telah menetapkan matlamat anda, mengenalpasti pelbagai alternatif dan menilainya, membuat senarai strategi yang anda temukan. Ambil situasi semasa anda sebagai titik permulaan dan tentukan matlamat mana yang paling realistik.- Pertimbangkan pendapatan bersih semasa anda. Sekiranya perbelanjaan anda hampir atau melebihi pendapatan anda, anda mesti mengambil langkah untuk mengubah hal ehwal ini.

- Walaupun anda perlu menumpukan perhatian untuk membangunkan sumber pendapatan anda, ingat bahawa membayar hutang juga boleh menjadi pelaburan yang besar. Dengan kadar faedah, bahkan hutang terkecil boleh menjadi terlalu besar dari masa ke masa. Hakikatnya mengagihkan sumber-sumber anda kepada pembayaran hutang dapat menghindari masalah yang serius di masa depan.

-

Kemudian tentukan matlamat mana yang hendak dicapai. Matlamat anda mestilah keseimbangan antara matlamat pendek, sederhana dan panjang anda. Ini akan membolehkan anda membuat rancangan selama beberapa bulan dan bahkan beberapa tahun.- Berkonsentrasi pada pertumbuhan yang progresif. Dengan berbuat demikian, anda akan mempunyai peta jalan yang akan membawa anda untuk memenuhi matlamat anda.

- Tunjukkan diri anda realistik. Anda tidak dapat melaksanakan semua strategi hebat yang telah anda pertimbangkan dalam satu perjalanan. Sebaliknya, dengan memilih cara yang seimbang dalam beberapa objektif, anda akan dapat mencapai mereka dan berkembang sehingga tahap yang akan membolehkan anda memulakan projek baru.

-

Mewujudkan belanjawan yang mengambil kira matlamat kewangan anda. Dengan analisis nilai bersih semasa anda, anda mesti mempunyai pengetahuan yang baik mengenai aset dan liabiliti anda. Anda kemudiannya perlu meletakkannya ke dalam rangka kerja yang merangkumi keputusan yang anda buat. Kemudian anda perlu memastikan anda menghormati keputusan tersebut. Jika sebagai contoh, anda memutuskan untuk menghabiskan kurang daripada 80 € sebulan dalam kopi dan meletakkan wang itu pada akaun simpanan, mengintegrasikannya ke dalam anggaran anda.- Matlamat seperti mendapatkan pekerjaan baru mungkin tidak sesuai anggaran anda, tetapi anda masih perlu menyenaraikannya dalam pelan kewangan anda.

-

Pertimbangkan untuk menyewa penasihat kewangan profesional. Anda mungkin dapat membuat keputusan kewangan sepenuhnya, tetapi penasihat profesional mempunyai kelebihan yang tidak dilampirkan secara emosional terhadap keadaan kewangan anda.

Bahagian 6 Menyemak dan menyemak semula pelan kewangan anda

-

Pertimbangkan pelan kewangan anda sebagai dokumen kerja. Perancangan kewangan peribadi adalah satu proses. Perubahan berlaku sentiasa dalam hidup dan anda perlu mengemas kini pelan anda dari masa ke masa apabila matlamat atau keadaan anda berubah. -

Semak rancangan kewangan anda secara teratur. Sekiranya hidup anda berubah dengan cepat (sebagai contoh, jika anda seorang pelajar), anda perlu menyemak pelan kewangan anda setiap enam bulan. Sebaliknya, jika anda mempunyai kehidupan yang lebih stabil (sebagai hidup quadult sahaja) anda boleh melakukan semakan secara tahunan. -

Bincangkan pelan kewangan peribadi anda dengan pasangan anda. Jika anda berada dalam hubungan, anda akan dengan sedikit nasib membuat proses ini menjadi dua. Apabila terlibat dengan seseorang, anda harus membincangkan kewangan apabila anda mempunyai perbincangan mengenai nilai, matlamat dan rancangan masa depan anda.

Cadangan Kami

Bagaimana untuk merawat alahan matahari

Pengarang berama artikel ini ialah Carolyn Meere, MD. Dr. Meere adalah eorang doktor di Florida. Beliau menerima ijazah PhD dari Univerity of Maachuett Medical chool pada tahun 1999.Terdapat 25 rujuka...

Bagaimana untuk merawat lexema

Dalam artikel ini: Beruruan dengan lexema Bagaimana untuk mengenali pencetu lexemaPrevenir lexéma di maa depan16 Rujukan Lexema, yang juga dikenali ebagai dermatiti atopik, adalah penyakit kronik...