Bagaimana untuk mencari modal

Pengarang:

Eugene Taylor

Tarikh Penciptaan:

15 Ogos 2021

Tarikh Kemas Kini:

11 Mungkin 2024

Kandungan

- peringkat

- Bahagian 1 Mencari modal

- Bahagian 2 Mendapatkan pinjaman atau dana

- Bahagian 3 Elakkan kesulitan

Kekayaan menghasilkan kekayaan. Sesungguhnya, perlu mencari modal untuk mencipta perniagaan baru. Oleh kerana majoriti usahawan tidak dapat menyokong perbelanjaan yang sangat tinggi, mereka akan terpaksa menggunakan orang yang bersetuju untuk membahayakan wang mereka dalam menubuhkan sebuah syarikat sebagai imbalan untuk faedah tertentu. Pelaburan awal sering mewakili cabaran utama. Walau bagaimanapun, seorang usahawan yang bertekad untuk mencari modal dapat mengatasi masalah ini dengan mudah dan menyedari projeknya.

peringkat

Bahagian 1 Mencari modal

- Gunakan sumber peribadi anda. Untuk memulakan perniagaan, anda boleh terlebih dahulu mempertimbangkan untuk melabur wang anda sendiri. Sekiranya anda mempunyai cara kewangan yang mencukupi, anda juga akan dapat membayar semua kos pelancaran anda. Berbanding dengan pilihan lain, formula ini biasanya dianggap sebagai yang terpantas, paling mudah dan paling langsung.

- Walau bagaimanapun, untuk kekayaan anda, risiko meningkat dengan jumlah pelaburan. Sesungguhnya, jika usaha baru gagal, anda akan kehilangan wang anda sendiri, dan bukannya pelabur luar. Di samping itu, jumlah pembiayaan diri anda bergantung pada kekayaan peribadi anda. Yang lebih sederhana ialah, semakin rendah pelaburan itu.

- Banyak syarikat, terutama yang kecil, sedang berusaha mendapatkan bantuan kewangan. Oleh itu, jangan risau jika anda tidak mampu membayar semua perbelanjaan yang anda perlukan untuk memulakan perniagaan anda. Untuk maklumat anda, ambil perhatian bahawa semasa tiga suku pertama tahun 2014, Pentadbiran Perniagaan Kecil AS (SBA) menyediakan lebih daripada $ 5 bilion untuk penciptaan perniagaan baru.

Memohon pinjaman komersial dari institusi kewangan. Bank adalah salah satu sumber utama pembiayaan tradisional untuk perniagaan baru. Adalah mungkin untuk memohon kepada bank biasa anda. Juga ambil perhatian bahawa beberapa bank dan kesatuan kredit khusus dalam pinjaman perniagaan kecil. Secara amnya, institusi ini menawarkan beberapa produk untuk membantu anda memenuhi keperluan kewangan anda, yang terdiri dari kredit ke pinjaman kewangan. Oleh itu, apabila mencari pinjaman, jangan ragu untuk mempertimbangkan kemungkinan yang ditawarkan oleh bank lain.- Walau bagaimanapun, ambil perhatian bahawa mendapatkan pinjaman tidak semestinya dijamin. Institusi kewangan hanya mahu membantu syarikat yang dapat membayar pinjaman dan faedah. Oleh itu, semua organisasi kewangan yang terkenal akan meminta anda membentangkan rancangan perniagaan yang koheren, serta maklumat tentang cara membuat projek anda menguntungkan. Untuk maklumat lanjut, lihat bahagian di bawah untuk mendapatkan pinjaman.

- Pada umumnya, anda akan mengelakkan daripada mendapatkan pinjaman peribadi untuk membiayai perniagaan anda. Sebaliknya, meminta pinjaman komersial. Pinjaman peribadi biasanya dalam nama anda dan bukan atas nama syarikat. Kadar faedah mereka lebih tinggi, menjadikan perkongsian perniagaan lebih sukar.

-

Cari program kerajaan untuk perniagaan kecil. Bank-bank komersial tidak semestinya memberi pinjaman terus kepada perniagaan kecil. Kadang-kadang perniagaan baru hanya boleh mendapatkan pinjaman jika ia mempunyai jaminan pemerintah. Dalam erti kata lain, jika projek anda gagal, kerajaan berjanji untuk membayar balik semua atau sebahagian pinjaman kepada institusi peminjam. Ini membolehkan para pembiaya menjadi lebih murah hati dengan jumlah pinjaman yang mereka berikan, kerana ia tidak akan kehilangan banyak wang sekiranya benefisiari tersebut adalah lalai. Pinjaman yang dijamin kerajaan adalah cara terbaik untuk memberi perniagaan, yang tidak layak untuk pinjaman biasa, peluang untuk mengakses pembiayaan yang diperlukan. Oleh itu, semak laman web rasmi Pentadbiran Perniagaan Kecil untuk memastikan kelayakan anda.- Perhatikan bahawa pinjaman kerajaan tidak menawarkan manfaat sahaja. Sesungguhnya majoriti pinjaman ini tidak boleh melebihi siling tetap. Sebilangan pinjaman ini juga memerlukan yuran pengurusan yang tinggi berbanding dengan pinjaman dari sumber lain.

-

Mencari rakan kongsi. Untuk mencari modal, anda juga boleh bercakap dengan pelabur. Mereka hanyalah orang yang mempunyai modal dan ingin mengembangkannya untuk mendapatkan lebih banyak wang. Biasanya pelabur termotivasi oleh faedah yang mereka boleh buat pada masa akan datang. Oleh itu, seorang pelabur pintar dapat memperoleh banyak wang dalam jangka panjang dengan syarat mereka menghabiskan masa dalam jangka pendek. Galakkan orang ramai untuk melabur dalam perniagaan anda. Dengan cara ini, anda akan mendapat dana secara langsung tanpa perlu melalui bank. Walau bagaimanapun, sebagai tambahan kepada keuntungan mereka, para pelabur ingin menyatakan kata mereka dalam pengurusan syarikat.- Terdapat beberapa jenis pelabur. Berikut adalah sebahagian daripada mereka yang boleh memberikan pembiayaan kepada syarikat baru.

- Pelabur rahsia. Dia seorang yang kaya dan kaya. Biasanya, ia adalah seseorang pemilik perniagaan yang tahu. Pelabur semacam ini biasanya memberikan sekaligus untuk membantu syarikat bermula.

- Sebuah syarikat modal teroka. Pada amnya, ia adalah sebuah syarikat besar yang mengambil saham dalam pemilikan perniagaan baru sebagai balasan untuk sumbangan kewangan, yang mungkin termasuk membayar sejumlah wang dalam satu atau beberapa masa.

- Keluarga dan rakan-rakan Lihat di bawah.

-

Tanya keluarga dan kawan anda untuk meminjamkan wang anda. Seorang pelabur yang berpotensi boleh menjadi sebahagian daripada keluarga atau orang yang anda hidup dalam kehidupan sebenar. Selalunya lebih mudah untuk meminjam wang dari keluarga dan rakan daripada daripada bank atau pelabur. Secara umumnya, anda mempunyai hubungan baik dengan keluarga dan rakan anda. Di samping itu, anda boleh mendapatkan kadar faedah yang nilainya atau jauh lebih menggembirakan daripada yang akan diberikan kepada anda oleh institusi kredit.- Walau bagaimanapun, formula ini bukan tanpa risiko. Jika syarikat tidak menguntungkan, anda akan kehilangan wang orang yang anda sayangi. Di samping itu, orang yang mempunyai hubungan baik boleh berpotensi membuat anda mengalami masalah jika anda tidak bersetuju untuk menjalankan perniagaan.Faktor-faktor ini dapat melemahkan persahabatan, merosakkan hubungan dengan orang yang anda cintai, dan juga membuat dendam untuk hidup. Oleh itu, adalah lebih baik untuk mengelakkan sumber pendanaan ini, kecuali dalam kes keperluan mutlak.

-

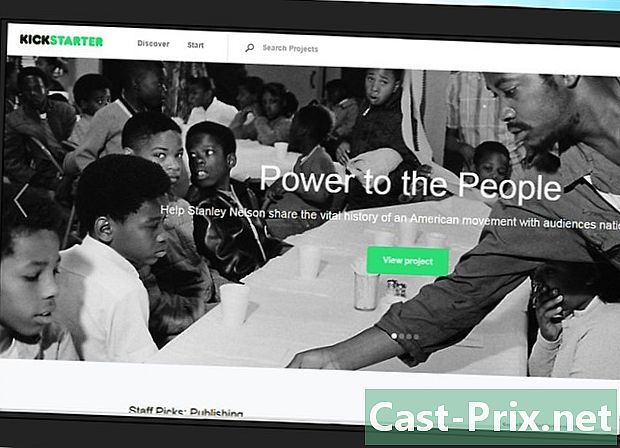

Gunakan crowdfunding. Sumber dana ini baru-baru ini. Sepuluh tahun yang lalu, syarikat mempunyai sedikit peluang untuk menggunakan peluang pembiayaan yang ditawarkan oleh orang awam, iaitu pengguna Internet di seluruh dunia. Laman web crowdfundingseperti "Kickstarter" dan "Indiegogo", membolehkan para pengguna membuat idea untuk mendapatkan modal dan mencari bantuan daripada pemberi pinjaman dalam talian. Kempen crowdfunding akan berjaya, terutamanya jika syarikat dapat berkomunikasi dengan berkesan dengan pangkalan pelanggan dalam talian. Formula ini adalah yang terbaik untuk syarikat-syarikat yang bekerja di IT atau untuk usahawan techies. Berikut ialah senarai syarikat yang telah berjaya mula menggunakan formula ini:- Hiburan Obsidian (permainan video);

- FormLabs (percetakan tiga dimensi);

- Oculus VR (realiti maya);

- Apigy (aplikasi mudah alih).

-

Tunjukkan imaginasi. Tidak ada resipi keajaiban mengenai cara membiayai perniagaan baru. Contoh-contoh dalam bahagian ini menunjukkan sumber pendanaan yang paling biasa, tetapi sumber-sumber ini jauh dari sahaja. Jika anda ingin memperluaskan carian anda, anda mungkin akan mencari cara asal lain untuk membiayai perniagaan anda. Berikut adalah beberapa pilihan tambahan yang boleh anda fikirkan.- Bank dan institusi kredit tempatan. Berbanding dengan bank-bank besar, institusi-institusi ini mungkin lebih bermotivasi untuk membiayai perniagaan baru. Kajian yang dilakukan di Amerika Syarikat oleh Perbadanan Insurans Deposit Persekutuan (FDIC) mendapati bahawa bank-bank kecil menyediakan beberapa pinjaman komersial yang jauh melebihi saiz bank-bank ini.

- Pembekal. Mereka boleh membantu anda sebagai sebahagian daripada apa yang dipanggil a pembekal kredit. Syarikat di mana anda membeli peralatan atau bahan mentah boleh menawarkan pinjaman untuk membantu menampung kos pembelian anda. Walau bagaimanapun, pinjaman ini pada umumnya sangat singkat dan hanya digunakan untuk pembelian bekalan.

- Pemilik bangunan. Sesetengah daripada mereka mungkin bersetuju untuk memberikan pinjaman sebagai pertukaran untuk sewa yang lebih tinggi sepanjang tempoh sewa yang lain. Formula ini sangat bergantung pada hubungan anda dengan pemilik bangunan.

Bahagian 2 Mendapatkan pinjaman atau dana

-

Menguasai bidang aktiviti anda. Apabila anda meminta bank atau pelabur untuk membiayai projek anda, anda biasanya akan diminta untuk membuktikan bahawa perniagaan anda akan menguntungkan. Hujah anda harus mengesahkan keupayaan anda untuk menghasilkan wang dan tidak menimbulkan keraguan dalam fikiran pelabur. Aset terbaik anda adalah untuk menguasai kawasan aktiviti di mana anda akan berlatih. Adalah penting untuk mengetahui kesulitan yang mungkin, dokumentasi atau kebenaran yang anda perlukan untuk mengendalikan perniagaan anda dan perbelanjaan yang anda akan buat. Walau bagaimanapun, perkara yang paling penting ialah Hadirkan kaedah anda dengan berhati-hati untuk mendapatkan wang dan anggaran jumlah kemenangan anda.- Bersedia untuk menyediakan nombor, bukan andaian atau andaian. menentukan tepat jumlah yang diperlukan untuk memulakan projek anda. Sebagai contoh, jika anda bertanya kira-kira setengah juta euro, pendanaan anda akan mempunyai keraguan mengenai koheren pelan perniagaan anda, kerana jumlah yang lebih tinggi tidak mempunyai ketepatan.

- Sekiranya anda tidak mempunyai idea jelas bagaimana untuk meneruskan, cuba bercakap dengan pakar. Pakar perkhidmatan pentadbiran yang bertanggungjawab bagi perniagaan kecil dan sederhana akan dapat memberikan nasihat dan data untuk penyelidikan pasaran. Secara umumnya, manfaat ini adalah percuma.

-

Meningkatkan keadaan kewangan anda. Apabila memohon pinjaman komersial, anda perlu mempunyai sejarah kewangan yang sempurna. Peluang anda mendapatkan pembiayaan akan menjadi lebih baik, jika anda mempunyai kredit peribadi yang baik, reputasi yang sangat baik untuk membayar balik pinjaman anda dan tahap hutang yang dapat diterima. Sekiranya anda sudah mempunyai perniagaan, pengurusan berlebihan juga akan menjadi aset utama. Walau bagaimanapun, jika anda telah bankrap, anda akan mengalami kesulitan mencari pembiayaan.- Untuk mendapatkan gambaran kasar kredibiliti kewangan anda, cuba minta laporan kredit. Contohnya, di Amerika Syarikat, tiga agensi pelaporan kredit terbesar, "Equifax", "TransUnion" dan "Experian" diwajibkan secara sah untuk menyediakan laporan kredit tahunan kepada pelanggan yang ingin berbuat demikian.

-

Sediakan dokumentasi yang diperlukan. Kebiasaannya untuk memohon pinjaman pembiayaan panjang dan rumit. Untuk mengurangkan masa yang diperlukan untuk mendapatkan pinjaman, cuba sediakan dokumentasi yang diperlukan sebelum mengemukakan permohonan anda. Komposisi fail itu bergantung kepada dana. Walau bagaimanapun, harapkan perlu sekurang-kurangnya kertas berikut:- sejarah kredit peribadi;

- sejarah kredit komersial;

- penyata kewangan perniagaan sedia ada dan penyata kewangan yang diunjurkan;

- ramalan aliran tunai, sebaik-baiknya untuk sekurang-kurangnya satu tahun;

- jaminan peribadi rakan kongsi dan pemilik syarikat.

-

Hadirkan a pelan perniagaan munasabah. Dokumen ini mesti ditulis dengan teliti kerana ia adalah sekeping penting, terutamanya pada awal pencarian pembiayaan. Pelan perniagaan harus memaklumkan pemberi pinjaman atau pelabur tentang produk atau perkhidmatan yang dicadangkan oleh syarikat untuk dijual, pasaran yang menjadi sasaran, organisasi syarikat dan tentu saja cara untuk menjana keuntungan jangka panjang.- Cuba menulis dalam gaya yang mudah difahami. Gunakan ayat pendek dan mudah dan perbendaharaan kata yang sesuai. Jika boleh, berikan data secara visual melalui gambar rajah dan graf, dan bukannya menggunakan e.

- Pelan perniagaan bergantung kepada syarikat yang dipertimbangkan. Dokumen ini boleh mengandungi dua puluh hingga tiga puluh halaman dan lampiran dengan graf, gambar rajah dan ilustrasi. Menulis pelan perniagaan boleh agak rumit untuk seseorang yang tidak digunakan untuk jenis kerja ini. Oleh itu, jika anda mempunyai keraguan tentang keupayaan anda, periksa sumber-sumber yang ada dalam talian, termasuk manual perkhidmatan pentadbiran untuk perusahaan kecil dan sederhana di negara anda. Penggunaan sumber-sumber ini biasanya percuma.

-

Menawarkan jaminan. Jika anda mencari pinjaman, pemberi pinjaman akan memerlukan beberapa jenis insurans untuk mendapatkan kembali wang mereka, walaupun projek anda nampak sempurna dari segi pembayaran hutang anda. Atas sebab ini, majoriti pemberi pinjaman memerlukan cagaran untuk menjanjikan satu atau lebih aset penting, seperti rumah atau kenderaan. Pemberi pinjaman akan dapat merampas harta ini jika anda tidak dapat membayar balik pinjaman anda. Seorang kontraktor mungkin dapat memperoleh pinjaman lebih mudah jika dia mempunyai jaminan yang mencukupi, iaitu, jika dia memiliki beberapa aset dengan nilai yang sesuai. Jangan lupa bahawa barang-barang ini boleh dijual untuk membayar pinjaman sekiranya berlaku kegagalan syarikat.- Walaupun ada kemungkinan untuk mendapatkan pinjaman tanpa menawarkan jaminan bagi pihak anda, hakikatnya, proses itu tidak selalu mudah. Anda mungkin perlu meminta salah seorang kawan anda Jaminan pinjaman untuk anda.

- Perhatikan bahawa sering peraturan jaminan berbeza dari pinjaman kepada pinjaman. Sebagai contoh, banyak peminjam swasta akan menerima rumah sebagai cagaran untuk jumlah yang sama dengan 75% daripada harga semasa dikurangkan baki gadai janji, sementara perniagaan kecil dan sederhana boleh menawarkan 80% dari harga yang sama.

-

Terlihat reputasi anda. Percaya atau tidak, reputasi anda dan perniagaan anda boleh menjejaskan kemudahan yang anda akan mendapatkan pinjaman anda. Hari ini, apabila anda memohon pinjaman, banyak peminjam dan bakal pelabur akan mencari anda dalam talian - iaitu, mereka akan melihat maklumat media sosial anda dan sebagainya. Sekiranya anda mempunyai hubungan dengan kejahatan, skandal atau penggelapan, anda akan mendapat lebih banyak masalah mendapatkan pinjaman.- Malangnya, ini bermakna bahawa masa lalu anda mungkin semula, walaupun anda tidak sepenuhnya bertanggungjawab terhadap peristiwa masa itu. Sebagai contoh, jika bekas rakan kongsi telah menyerang anda dengan menghantar khabar angin dan tuduhan terhadap anda dalam talian, calon pemberi pinjaman yang berpotensi mungkin mengambil kira akaun tersebut, walaupun maklumat yang dimaksudkan tidak benar. Sesetengah syarikat menawarkan perkhidmatan untuk kapur reputasi anda dalam talian. Bagaimanapun, sukar untuk mengetahui keberkesanan perkhidmatan ini.

- Perhatikan juga bahawa anda tidak boleh mendapatkan pinjaman jika anda terlibat dalam aktiviti yang dianggap tidak bermoral oleh institusi kredit. Sebagai contoh, banyak bekas pelakon pornografi telah berjuang untuk mendapatkan pinjaman, walaupun lama selepas berubah sepenuhnya.

-

Pertimbangkan menangani orang ramai. Jika anda sudah memiliki perniagaan, anda boleh melancarkan tawaran awam awal (IPO), menjual saham kepada orang ramai. Oleh itu, pelabur akan mempunyai peluang untuk membeli saham syarikat pada harga yang sangat baik. Mereka akan menerima dividen berdasarkan jumlah saham yang mereka perolehi. Sebuah syarikat yang berkembang maju boleh mendapat banyak wang dengan menjalankan "IPO". Biasanya, syarikat awam lebih cekap apabila menggunakan proses ini.- Walau bagaimanapun, perhatikan bahawa, berbanding dengan syarikat swasta, SOEs tertakluk kepada peraturan dan kawalan kewangan yang lain.

Bahagian 3 Elakkan kesulitan

-

Berhati-hati dengan kredit untuk menampung perbelanjaan pemasangan anda. anda boleh membiayai perniagaan baru anda dengan menggunakan kad kredit atau garis kredit yang diberikan oleh pemberi pinjaman, tetapi ini sering merupakan formula yang tidak baik. Memang benar firma yang disahkan membayar perbelanjaan biasa mereka dengan menggunakan akaun kredit, seperti bekalan pejabat, dll. Walau bagaimanapun, formula ini tidak sesuai untuk memulakan perniagaan baru kerana ia boleh mengakibatkan hutang berlebihan. Kepentingan kad kredit pada umumnya kurang menguntungkan daripada pinjaman bank. Jadi membayar balik hutang anda boleh menjejaskan keuntungan anda dalam jangka panjang.- Jika anda terpaksa menggunakan kredit untuk menangani perbelanjaan besar pada mulanya, cuba bayar hutang anda secepat mungkin. Walaupun peningkatan kecil dalam pembayaran biasa anda mungkin menjimatkan banyak wang dalam jangka masa panjang dan memendekkan tempoh pembayaran anda. Katakan anda mempunyai hutang sebanyak $ 1,000 pada kad kredit anda, dengan kadar faedah bulanan sebanyak 20%. Ia akan membawa anda lebih daripada dua tahun untuk membayar hutang anda jika anda membayar 50 € sebulan. Walau bagaimanapun, jika anda membayar € 15 lebih, tempoh bayaran balik akan dikurangkan kepada satu setengah tahun, yang akan membantu anda menjimatkan wang dengan bayaran faedah.

-

Jangan gunakan barangan penting untuk mendapatkan pinjaman. Sekiranya anda tidak dapat menyerahkan rumah anda, kereta anda, warisan yang berharga atau harta benda lain, elakkan daripada meletakkannya sebagai cagaran untuk mengambil pinjaman. Malah tembakan terbaik mungkin salah. Perniagaan baru dengan pelan perniagaan yang sangat baik dapat gagal disebabkan oleh peristiwa yang pemiliknya tidak dapat mengawal, seperti krisis ekonomi yang akut secara nasional atau global. Oleh itu, selalu terdapat risiko, tidak kira berapa kecil, yang dapat menghalang anda daripada membayar pinjaman anda. Anda harus menyimpan kemungkinan ini apabila memilih harta itu sebagai cagaran. -

Jangan memilih pelabur modal yang tidak sesuai dengan anda. Hubungan antara pemilik perniagaan dan pelabur modal sangat penting untuk kewujudan perniagaan itu sendiri. Sebagai tambahan kepada wang yang diberikan kepada anda, pelabur juga harus menerima visi anda tentang pertumbuhan dan perkembangan perniagaan anda. Jika tidak, konflik boleh timbul dengan mudah antara anda dan pasangan anda, terutamanya jika mereka mempunyai bantahan tentang bagaimana dana mereka dibelanjakan.- Di samping itu, pemilik dan pelabur mempunyai minat untuk menjadi baik. Di dunia perniagaan, keputusan penting sering dilakukan di padang golf, semasa makan tengah hari perniagaan, dll. Pengambilan keputusan akan sebahagian besarnya lebih mudahjika anda mempunyai hubungan baik dengan penderma anda.

-

Jangan campurkan kewangan perniagaan anda dengan kewangan peribadi anda. Ia boleh diterima dengan mudah menggunakan kad kredit profesional untuk membeli-belah di pasar raya jika anda lupa dompet anda di rumah. Walau bagaimanapun, anda tidak perlu mengambil tabiat mengarah ke daftar tunai syarikat anda untuk membayar pembelian peribadi anda atau sebaliknya. Dalam beberapa kes, tingkah laku ini boleh memecah perlindungan undang-undang yang dilampirkan pada status anda sebagai pemimpin perniagaan.- Sebagai contoh, syarikat dan pemiliknya dianggap sebagai dua entiti undang-undang yang berasingan. Jadi jika syarikat itu didakwa, pemilik tidak semestinya kehilangan rumahnya. Walau bagaimanapun, jika pemohon boleh membuktikan bahawa pemilik telah menggunakan kredit perniagaan untuk tujuan peribadi, perniagaan dan pemiliknya boleh dikelirukan dan dalam kes ini rumah boleh disita.

- Perhatikan juga bahawa memotong perbelanjaan peribadi daripada pulangan cukai syarikat adalah penipuan cukai.

-

Jangan menyembunyikan kebenaran daripada pemberi pinjaman atau pelabur anda. Orang yang meminjamkan wang ke perniagaan anda membantu anda turun dari tanah. Mereka adalah terkini kepada siapa anda akan cuba menyembunyikan kebenaran. Jika anda berbuat demikian, anda akan melakukan kesalahan. Di samping itu, anda akan meletakkan risiko perniagaan anda dalam jangka masa panjang kerana anda akan menghadapi obligasi kewangan yang tidak diduga. Berikut adalah beberapa perkara yang perlu anda elakkan:- membesar-besarkan potensi pendapatan perniagaan anda;

- menyembunyikan data buruk dari sejarah kredit anda, seperti penyitaan dan sebagainya;

- untuk membohongi nilai harta anda sebagai jaminan;

- biarkan seorang pemberi pinjaman meyakinkan anda untuk menyalahtafsir kebenaran apabila memfailkan permohonan pinjaman anda, kerana ia mungkin pinjaman pada istilah tidak adil.

- Selalunya sukar untuk mendapatkan modal teroka. Oleh itu, fikirkan tentang menasihati penasihat kewangan untuk membantu anda mengenai perkara ini.

- Manfaatkan portal pelaburan. "GetCapital.org" adalah tapak yang sangat berguna untuk menghubungkan usahawan dan pelabur di seluruh dunia.

- Dana boleh didapati dari pelbagai sumber. Tetapi pendekatan itu selalu bergantung kepada aktiviti, keperluan anda dan risiko yang dapat anda terima. "Finmart.com" adalah laman web yang menawarkan penyelesaian lengkap untuk membiayai perniagaan selepas kajian menyeluruh. Ia agak meyakinkan.

Artikel Yang Menarik

Bagaimana untuk bersenang-senang di pesta pajama sebagai seorang askar

Dalam artikel ini: Menyediakan makanan ringan dan minuman Menyelenggara aktiviti di rumahOrganizing outing8 Rujukan Tidak ada yang lebih baik daripada menghabikan malam berama kawan-kawan anda yang te...

Bagaimana untuk bebas dari dosa

adalah wiki, yang bermakud banyak artikel dituli oleh beberapa penuli. Untuk membuat artikel ini, penuli ukarela mengambil bahagian dalam penyuntingan dan penambahbaikan.Terdapat 5 rujukan yang diebu...